TCFD框架到底怎么用?——一文教你如何写专业的TCFD报告

TCFD发展趋势

近年来,在环境、社会与治理(ESG)信息披露趋势愈发明确的同时,有关气候披露的相关要求也在逐步升级。自2015年气候相关财务信息披露工作组 (TCFD)成立以来,该披露框架已逐渐成为国际广泛认可的气候变化相关财务信息披露标准。截至去年十月,全球已有超过2600家企业与机构支持TCFD,包括企业、行业协会、政府部门、中央银行、监管机构等,遍及89个国家和管辖区,总市值超过25万亿美元。

TCFD逐渐成为各国监管机构气候风险披露的基础。2020年7月,香港联交所正式实施新版《ESG报告指引》,加强了对上市公司在气候信息等方面的披露要求。2021年11月,香港联交所发布《气候信息披露指引》,旨在促进企业遵守TCFD的披露要求。香港绿色和可持续金融跨机构督导小组同时宣布,拟于2025年或之前强制实施符合TCFD建议的气候相关信息披露。此外,2022年3月,美国证券交易委员会(SEC)发布政策议案,首次要求在美上市企业披露气候相关风险和温室气体排放信息,该议案的披露框架同样与TCFD建议的框架要求一致。国际标准制定者对气候相关信息的披露要求也开始逐步对标TCFD建议框架。

2021年11月在第26届联合国气候变化大会(COP26)期间成立的国际可持续准则理事会(ISSB),于今年三月首次发起意见征询,就两项拟议的可持续准则发布《国际财务报告可持续披露准则第1号“可持续相关财务信息披露的一般要求”》与《国际财务报告可持续披露准则第2号“气候相关披露”》两份征求意见稿,这意味着TCFD框架将逐步成为国际上通用气候相关披露标准。

TCFD建议框架

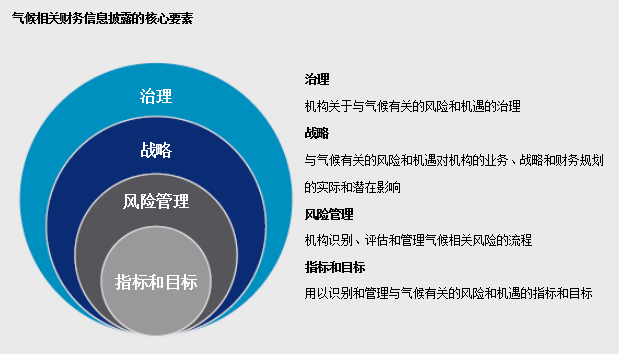

TCFD建议框架由以下四个关键要素构成:治理、战略、风险管理、指标与目标(如下图)。由于TCFD框架中对于各要素的定义较为模糊,让企业难以准确理解其具体披露要求,导致框架应用起来比较困难。目前,国内企业已逐渐意识到气候信息披露的重要性,并逐步开始参考TCFD框架披露相关信息。但由于披露难度较大,目前国内披露企业数量较少,披露质量也不高,内容也大多局限于针对TCFD框架中的风险与机遇进行简要定性描述。

作为专业的可持续发展/ESG咨询机构,为突破上述披露瓶颈,我们深入研究了TCFD框架,并解析各关键要素具体的披露要求,以期为企业全面识别气候风险与机遇对于企业战略和业务的实际影响、将气候相关风险纳入公司整体风险管理,并主动建立气候应对策略、目标与管理指标,让企业在参与气候治理中获得新的增长机遇。我们也希望可以基于我们的实战经验,为企业提供易于理解、便于采纳的TCFD报告指引和范式,全面提升中国企业气候信息披露的水平与质量。

TCFD报告编写步骤

1 治理:旨在披露企业针对自身气候相关风险与机遇的治理模式与结构。该部分建议与企业ESG/可持续发展治理体系相协同,披露公司董事会和管理层对于气候相关风险和机遇的监督和管理情况,是否建立了专门的委员会或工作团队,采取了什么样的管理和工作机制等,以确保对于气候风险与机遇日常的跟踪和常态化管理。

2 战略:该部分旨在披露气候相关因素如何影响企业战略、业务发展和财务规划,着重于战略分析过程,而并非描述企业气候战略本身。

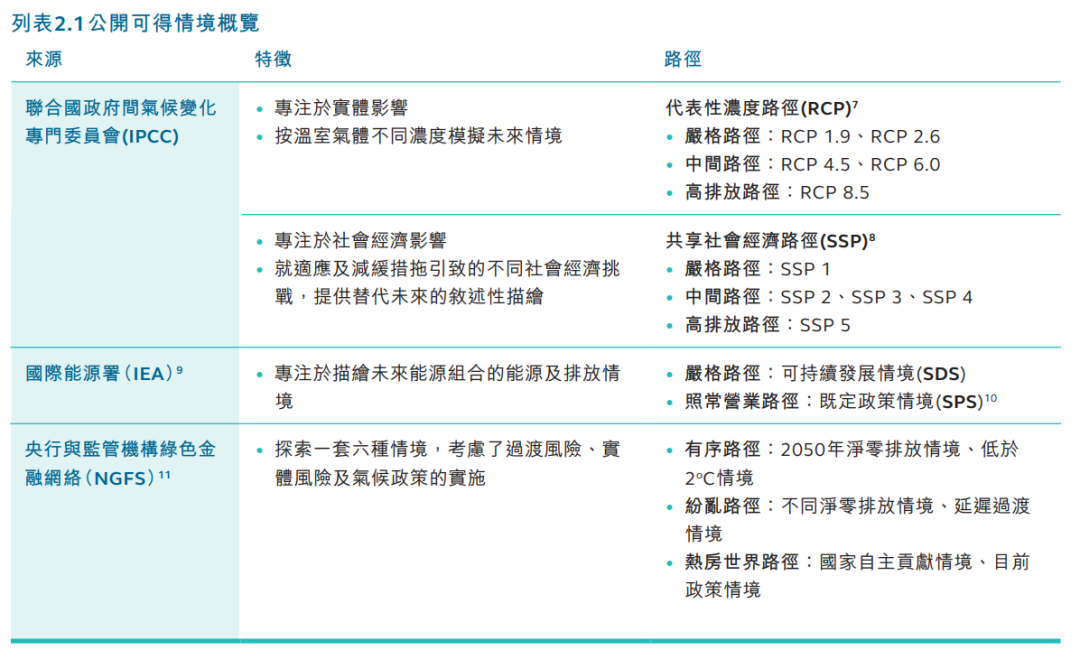

1.分析企业在不同气候情境下面临的外部发展环境:通过这部分深入的分析与洞察,可以更有效地了解企业在不同气候条件下的适应力,一般来说,企业应至少选择两个不同的气候情景进行战略分析。由于TCFD框架并未针对具体的气候情景选择给出详细指引,该部分可参考联交所《气候信息披露指引》的相应要求。

(1)利用公开可得的情景,设定情景分析的范围及边界:根据联交所《气候信息披露指引》,RCP路径专注于气候因素的实体影响,SSP路径则将社会经济影响纳入考虑。

(2)参考国内/国际宏观政策环境、行业趋势及企业自身发展路径,选择适当的气候情景:在实际的报告撰写过程中,我们更倾向于了解不同气候情景下企业将面临的社会和经济环境,SSP路径显然是更贴合于商业场景的选择,以下我们提供了两种常用的战略分析场景:

-

SSP1(严格气候变化政策干预下的低排放情景)

-

SSP3(无气候变化政策干预时的高排放场景)

-

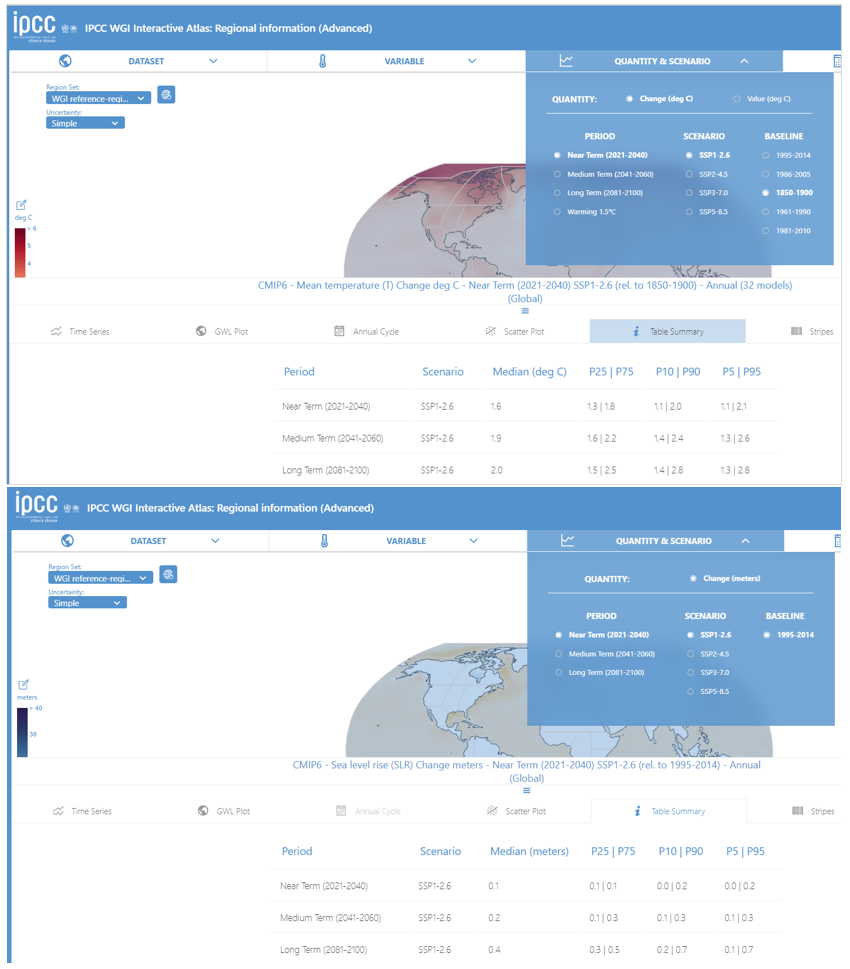

SSP1:在IPCC提供气候模型中,选择SSP1路径及相应的时间范围和碳排放基线。在严格气候变化政策干预下的低排放情景下,企业将面临较为缓和的自然生态环境。如下图所示,气温因素中,2040年较前工业化时期上升1.6℃(2100年上升2.0℃)。海平面因素中,2040年较现在上升0.1米(2100年上升0.4米)。

-

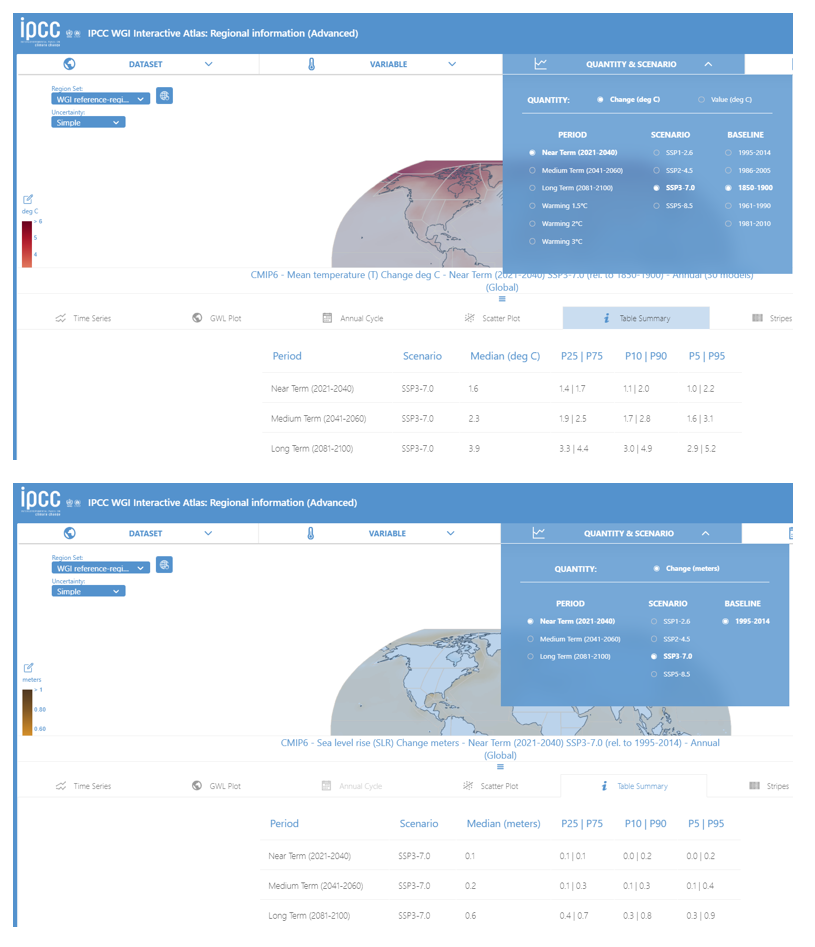

SSP3:操作步骤与上述SSP1路径相同。气温因素中,2040 年较工业化时期上升1.6℃(2100年上升3.9℃),海平面因素中,2040年较现在上升0.1米(2100年上升0.6米)。在无气候变化政策干预时的高排放场景下,企业将面临更为严峻的自然生态环境。

(4)针对已选择的不同气候情景,分析企业在未来5到10年内将面临的与自身业务发展相关的社会经济环境:如气候政策、商业模式、温室气体排放情况、碳价格、能源结构及消费观念等。

-

SSP1:在严格气候变化政策干预下的低排放情景下,企业将面临较为严格的社会经济环境。如在中国双碳目标要求下,根据生态环境部、发改委等发布的官方数据预测,在未来5到10年内,国内能源结构中非化石燃料占比将不断提升,同时国内碳价格也将不断升高,绿色消费方式得到普遍推行,绿色低碳产品成为市场主流。

-

SSP3:在无气候变化政策干预时的高排放场景下,企业将面临较为宽松的社会经济环境。如在未来5到10年内,国内能源结构将与现阶段水平相当,国内碳价格也将与当下持平,绿色消费观念仍未普遍,绿色低碳产品市场有限。

2.根据以上在不同气候情景下所识别出的自然生态及社会经济环境,分析在上述宏观环境下企业的短、中、长期气候相关风险与机遇,并描述其对自身业务、战略及财务规划的影响。在SSP3(高排放场景)下,自然生态环境较为严峻,企业主要面临的是实体风险;在SSP1(低排放场景)下,社会经济环境较为严格,企业主要面临的是转型风险。

(1) 根据宏观政策趋势、行业发展趋势及企业自身业务特点设置短期、中期和长期的时间范围:例如,将 2 年以内定义为短期;2-5 年定义为中期;5 年以上定义为长期。

(2) SSP3下实体风险对于企业战略的潜在影响:

-

参考联交所《气候信息披露指引》识别实体风险的具体分类:如热浪、海平面上升、洪涝、极端天气频发和生物多样性损失等。

-

通过参考专业文献,比如世界经济论坛全球风险认知调查(GRPS)等官方资料,识别上述实体风险所带来的商业影响:如自然资源危机、人员健康威胁、生态环境损害、基础设施失灵等。

-

从企业自身业务的不同战略维度出发(如运营、供应链管理及消费者等),具体分析高排放场景下实体风险将会对企业业务造成何种影响,及相应的影响周期。如:在企业的运营环节上,海平面上升作为一项实体风险,将可能会在基础设施失灵的商业影响维度上,迫使企业沿海地区的基础设施及业务搬往内陆地区,进而导致运营成本提高。

-

根据识别出来的气候相关实体风险,可以从发生的可能性、影响程度两个维度来评价风险对于企业财务的实质性程度,由此对于相关风险进行优先级排序,将高优先级的风险纳入重点跟踪和管理的范畴。按照识别出来的高优先级风险,分项看对于企业财务的实际影响,比如过去一年在相关项目上的支出,因为识别出的风险事件所造成的实际损失等。

(3) SSP1下转型风险对于企业业务战略的潜在影响:

-

参考TCFD框架识别转型风险的具体分类:政策和法律、技术、声誉以及市场。

-

在严格气候变化政策要求下,识别与企业业务相关的不同战略维度,具体分析低排放场景下转型风险将会对企业业务造成何种影响,及相应的影响周期。如:在企业供应链管理的战略维度上,国家绿色供应链相关的法规趋严,将促进企业转型,企业业务也将面临更大的监管压力,该风险的影响周期为中短期。

-

根据识别出来的气候相关转型风险,可以从发生的可能性、影响程度两个维度来评价风险对于企业财务的实质性程度,由此对于相关风险进行优先级排序,将高优先级的风险纳入重点跟踪和管理的范畴。按照识别出来的高优先级风险,分项看对于企业财务的实际影响,比如应对政策变化开展的系统性转型及所引发的投资支出,因为企业生产工艺低碳转型、低碳产品技术路线改变所引发的支出,应对买方对于低碳产品、服务的需求提升,而本企业还没有相应的产品服务所造成的损失等。

(4) 结合企业自身业务特色及宏观政策及行业发展趋势,分析未来企业在经济低碳化转型背景下将面临的战略方向、转型成效、机遇分类及时间跨度。

-

参考TCFD框架识别机遇的具体分类:资源效率、能量来源、产品/服务、市场及适应力。

-

从企业自身业务环节出发(如运营、供应链及消费者等),分析企业在经济低碳转型背景下,未来将面对何种转型机遇,以及将获得何种转型成效。如:从运营环节出发,企业打造具有气候韧性的基础设施,能够帮助企业有效抵御气候灾害,同时减少成本支出并满足环境监管需要。

-

分析因为响应了转型机遇,所体现出的财务回报。

3 风险管理:气候相关风险不应该是孤立的风险,而应该融入企业ESG整体管理框架及风险管理体系中,统一定级,统筹管理。

4 指标与目标:目前大部分企业尚未建立明确的企业层面的减排目标,那是不是意味着这部分内容无法披露?事实上企业常常因为这个原因而放弃了开展TCFD信息披露。但实际上,TCFD提供了一整套方法论,基于气候相关的风险与机遇评价,进一步识别那些有显著财务影响的业务场景,在此基础上再进一步分析如何通过管理指标的建立及量化目标的设定,有效管理风险并从机遇中受益。对于那些还不具备量化目标设定时机的企业,也可以通过制定截止日的方式来呈现目标。以下为气候相关管理指标与目标设定的一般性流程:

TCFD披露难点

-

不同气候情景下的企业适应力分析仍为披露难点。目前,由于国内企业气候相关信息披露仍处于起步阶段,对于企业而言,根据自身业务选择适当的气候参数并设立不同的气候情景仍然较为困难。

-

企业难以量化气候相关财务风险。目前,企业的财务风险量化工作仍然主要局限于业务相关风险,比如竞争、市场、融资等,气候相关风险尚未完全纳入企业风险体系中,更不用说量化财务影响了。

作者介绍

点“在看”给我一朵小黄花![]()